图片来源:视觉中国

作者介绍:

李昕 清华大学国家金融研究院国际金融与经济研究中心(CIFER) 研究员

北京师范大学统计学院教授

内容提要:

麦肯锡2019年7月发布的 "中国与世界:理解变化中的经济联系" (China and the world: Inside the dynamics of a changing relationship) 对中国技术供应链的本土化与全球化发展进行了调查研究。在上一篇 "中国技术供应链的本土化与全球化发展" 中,我们对此进行了整理与分析。

为了进一步探索中国本土化能力及其在全球产业链整合方面的地位,本系列三篇短文拟以电动汽车、机器人与半导体为例进行分析,所讨论内容的资料均整理自麦肯锡2019年报告。

在半导体领域,中国虽然深度嵌入全球价值链,但价值链中的本土化份额较低,且在很大程度上依赖于技术链中的全球参与者。

二十年来,半导体一直被我国政府确定为战略性产业。[1]大量投资与下游市场需求,如个人电脑,智能手机,智能电视,电动汽车,机器人等,推动中国成为世界上最大的半导体市场。2010年,中央政府进一步将新一代信息技术确定为国家发展的七大支柱产业之一。2014年,政府为其战略性产业之一——集成电路产业筹集了220亿美元,并于2018年宣布了另外一项约470亿美元的投资基金。[2]现阶段,中国半导体现占全球消费量的45%。(MGI,2019)

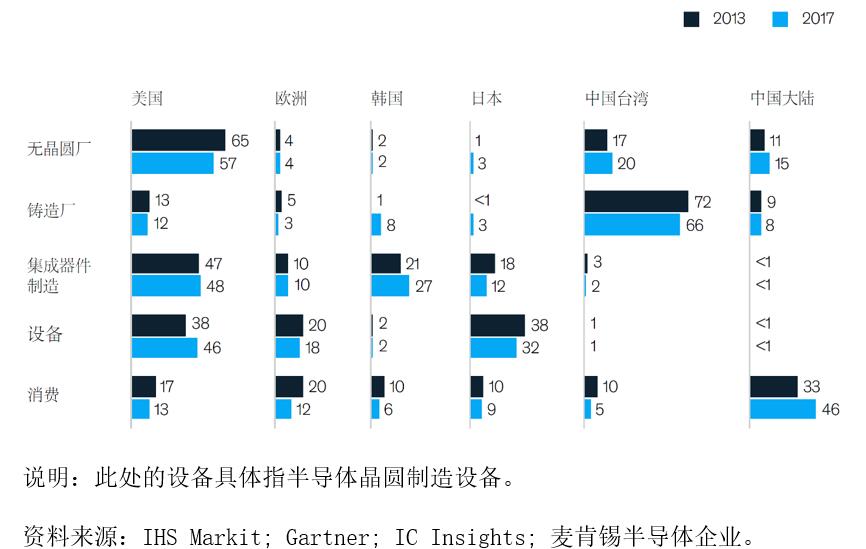

尽管近二十年来政府做了大量的努力,但我国半导体产业只取得了较一般的发展。2018年,中国共计进口了3130亿美元的集成电路,超过2390亿美元的原油进口量。[3]虽然,我国在无晶圆厂[4]取得了一些进展,其全球市场份额从2013年的11%增加到2017年的15%;半导体代工制造业市场份额也保持在8%左右的全球市场分(略低于2013年的9%)。然而,我国在集成设备制造领域的全球市场份额很少。在半导体生产所需的其他组件,中国的市场份额也远远落后于发达国家。(下图1)在十三五规划中,中央政府已宣布扩大国内半导体供应,拟在2030年之前将2016年650亿元的国内芯片生产规模扩大至3050亿美元,并提供80%的国内市场,而2016年这一比例仅为33%。[5]

图1 按总部所在地区划分的半导体市场比较(全球份额,%)

半导体领域的行业技术壁垒非常高,至今没有一个国家实现完全的本土化,或在其半导体价值链中实现自给自足。与LCD相比,半导体在6到8周的生产周期内有多达1,200个工艺步骤。[1]此外,伴随半导体生产工艺复杂程度的不断提高,该产业所需的投资也呈指数增长,这使得落后的生产厂家追赶起来非常困难且成本昂贵。例如,在代工厂环境中创建20纳米芯片需要大约500个工艺,而7纳米芯片需要1,500个工艺。同样,基于32纳米技术设置1k晶圆容量将耗资5亿美元,而使用7纳米技术则耗资20亿美元。现阶段,我国在半导体全球价值链中的份额相对较小。但我国仅在一些技术较为落后的半导体市场方面拥有一定的份额。例如,中国代工厂在65纳米半导体市场占有19%的市场份额,在45纳米半导体市场占有12%的市场份额。这些技术在终端消费电子产品中也具有广泛的应用范围。

图片来源:搜狐

除了发展本土半导体产业的技术障碍外,有研究显示,中国政府早前为培育半导体这一产业所做的努力可能是低效的。它对这个行业的投资虽然很大,但那些没有前途的较低技术的公司或从中获益更多,从而导致资源配置效率较低。Mark(2017)研究估计,50%的中国晶圆厂项目可能是失败的。[2]由于半导体的大量投资来自省级基金,资本过剩也为半导体人才创造了竞争环境,而人才恰恰是阻碍中国半导体发展的关键要素之一。Chris Richard等人(2019)估计显示,中国的半导体人才缺口超过40万名。[3]除人才稀缺与资源错配外,低效的投资模式,即将资金分散配置给不同省份的不同公司,也可能会产生效率较低的结果。MGI的研究表明,在多个地点分散半导体研发工作会导致平均效率损失超过10%。[4]

当然,中国有机会从低端逐步走向高端。其中,与半导体全球价值链的整合或可以加速这一进程,特别是通过创造更好地获取半导体前沿技术的机会。然而,在现有环境下,中国很难,可能还会越来越难从国际上获得半导体领域的最新技术。一些旨在收购海外半导体技术的中国并购竞标未获成功,领先的半导体企业可能不愿意将先进的研发中心和制造业务转移到中国,以防止潜在的知识产权泄漏问题。出于安全考虑,中国芯片和设备出口也受到严格审查。

中国和世界合作的另一个机会是在半导体技术的新领域进行创新。现阶段,硅基半导体芯片(silicon-based semiconductor)的生产率逐步提高并接近摩尔定律[5]的理论极限,需要为下一代半导体开发新的解决方案。石墨烯和氮化镓等新材料正在作为硅的可行替代品进行测试。[6]现如今,全球半导体领先企业正致力于开发三维集成电路,以降低与二维芯片连接相关的低效率。[7]光子学也被视为半导体低能耗的解决方案之一。[8]等等这些都是中国与全球在半导体技术链进一步合作创新的潜在新领域。

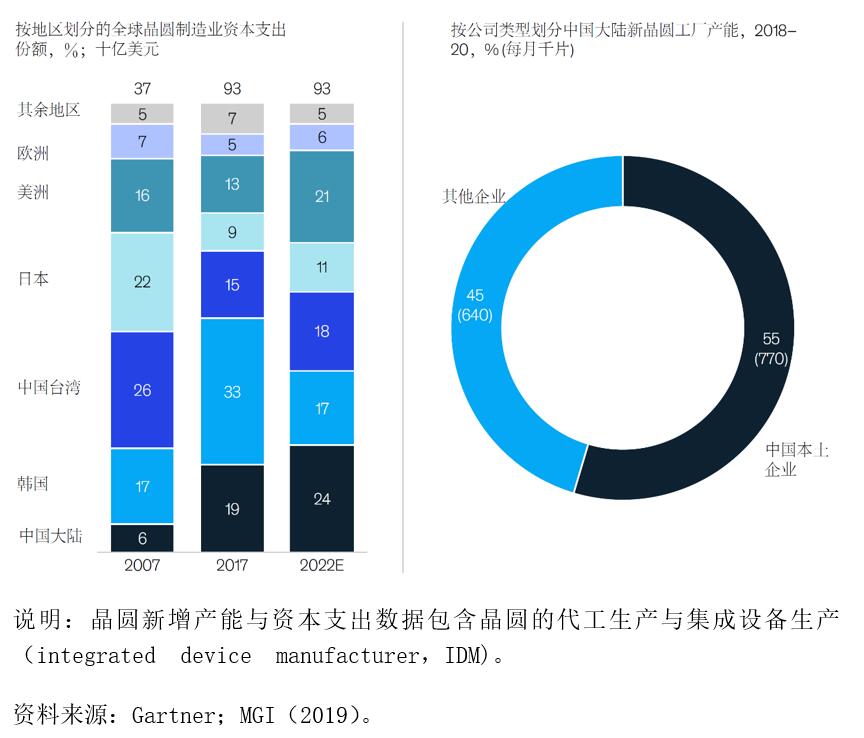

创建下一代技术解决方案需要整合更多的人才与资本。为此,中国需要通过遵守并致力于全球标准制定,进一步提高知识产权保护以促进资本和知识的流入。现阶段,随着我国不断开放与发展,国际技术与管理人才不断流入中国企业。LinkedIn的一项研究显示,2014年至2018年间,从外国公司转向中国公司的商业领袖比例达到31%,而只有10%从中国公司转移到外国公司。[9]虽然我国在各领域的开放从未停歇,但是相对全球主要经济体,我国开放程度依然较低,特别在服务业领域。例如,根据OECD的外国直接投资限制指数,中国服务的限制是OECD平均数的4.8倍。在美国商会2018年的中国商业环境调查中,46%的服务公司表示外国公司与当地公司相比受到不公平对待,29%的受访者表示允许公司“进入目前受限制的业务或产品领域”很重要的。跨国企业是全球化发展的主导者,也是全球技术链的主要贡献者与引领者。根据全球领先的信息技术研究和顾问公司Gartner预计,2019年至2022年中国将有340亿美元的晶圆产能资本支出,而全球新晶圆生产能力的近一半投资预计来自跨国企业[10](图2)。因此,加强对知识产权保护以及今年我国对《外商投资法》负面清单制度的进一步明确,有利于鼓励跨国企业在中国建立更先进的研发中心。中国本土企业也可以从知识流入和具有所需技能的人员的更大流动中受益。

图2 全球晶圆制造业资本指出与新增产能分布情况

中国已经是最大的半导体消费市场,随着人口的城市化和收入的持续增长,中国市场规模将不断扩大,巨大的市场不仅为创新提供了最佳的条件保障,也为半导体在下游的应用提供了特殊的机会。例如,考虑到中国占全球电子商务市场规模的40%以上,因此,应用程序中AI的需求可能是巨大的;同时,中国36%的全球工业机器人需求也为数字化创造了重要机遇。

参考文献&注解:

Alexander Chipman Koty, “Chips all in: Investing in China’s semiconductor industry,” China Briefing, March 2, 2016.

Yoko Kubota, “China plans $47 billion fund to boost its semiconductor industry,”Wall Street Journal, May 6, 2018.

数据来源:UN COMTRADE; International Trade Center.

无晶圆厂公司又称为IC设计商,指那些仅从事晶圆,既芯片的设计、研发、应用和销售,而将晶圆制造外包给专业的晶圆代工厂的半导体公司。

Marcelo Duhalde and Yujing Liu, “Made in China 2025: How Beijing is boosting its semiconductor industry”,South China Morning Post, September 25, 2018.

Mark Lapedus, China: Fab boom or bust? Semiconductor Engineering, March 16, 2017.

LCD production process & our equipment, Nakan. nakan-techno.co.jp/en/technology/product_equipment.html; and Michaela D. Platzer and John F. Sargent Jr., U.S. semiconductor manufacturing: Industry trends, global competition, federal policy, Congressional Research Service, June 27, 2016.

Zara Ingilizian, How local companies are winning over China’s consumers, World Economic Forum, January 25, 2018.

Chris Richard, Karthik Ramachandran and, Ivan Pandoy, Looming talent gap challenges semiconductor industry, Semi, 2019.

Christopher Thomas, A new world under construction: China and semiconductors, McKinsey & Company, November 2015.

摩尔定律是由英特尔(Intel)创始人之一戈登.摩尔(Gordon Moore)提出来的。其内容为:当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。换言之,每一美元所能买到的电脑性能,将每隔18-24个月翻一倍以上。这一定律揭示了信息技术进步的速度。

Gauray Batra, Nick Santhanam, and Kushan Surana, Graphene: The next S-curve for semiconductors? McKinsey & Company, April 2018; and Angela Chen, Gallium nitride is the silicon of the future, The Verge, November 1, 2018.

Tia Ghose, 3D computer chips could be 1,000 times faster than existing ones, Live Science, September 20, 2015.

Brian Bailey, Get ready for integrated silicon photonics, Semiconductor Engineering, April 12, 2018.转引自MGI(2019)年报告。

往期回顾:

1. 中国技术供应链的本土化与全球化发展案例分析①: 电动汽车:http://cifer.pbcsf.tsinghua.edu.cn/index.php?m=content&c=index&a=show&catid=107&id=408

2. 中国技术供应链的本土化与全球化发展案例分析②:机器人:http://cifer.pbcsf.tsinghua.edu.cn/index.php?m=content&c=index&a=show&catid=107&id=409