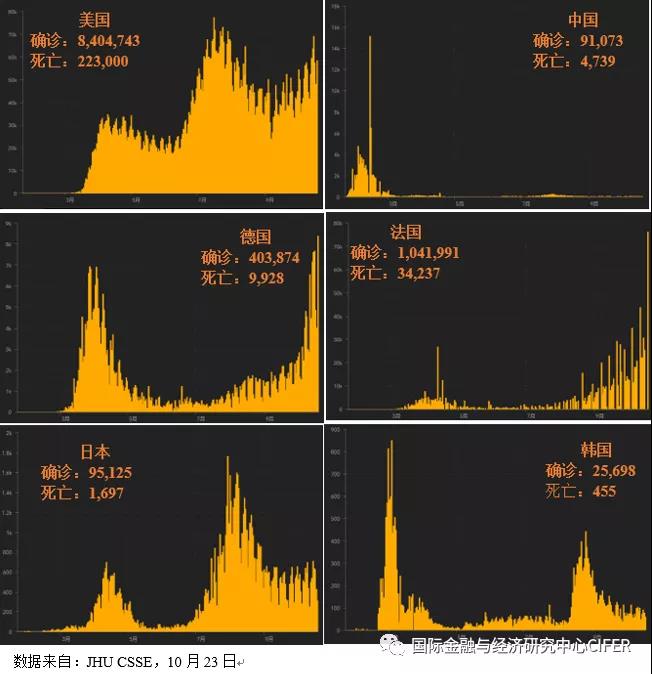

截至2020年10月22日,来自美国约翰霍普金斯大学的数据显示,全球新冠确诊人数已超4159万,死亡人数超113万,重点疫情国家如美国的确诊人数超840万,死亡人数超22万人。这场疫情在全球范围内造成了巨大的冲击,许多国家都不得不采取停工停产、入境限制等政策以控制疫情的蔓延,全球经济由此遭受重创。上半年,各国宏观经济统计数据大幅恶化,国际国币基金组织(IMF)10月发布的《世界经济展望》表示,受到新冠疫情影响,今年全球经济增速预期下降4.4%,这也是自上世纪30年代以来,最严重的一次全球经济大滑坡。

10月,中国人民银行行长易纲在《中国金融》上撰文指出,2008年国际金融危机爆发后,主要发达经济体持续实施超低利率和量化宽松政策。尤其是2020年为应对新冠肺炎疫情影响,主要发达经济体中央银行开始实施无限量化宽松政策,非常规货币政策“常态化”特征明显。2020年以来,主要发达国家货币政策全部进入接近零利率和负利率区间。大力度刺激政策在初期有一定作用,但边际效用递减,退出难度递增,长期看还可能会刺激债务扩张和资产泡沫,固化经济结构扭曲,影响收入分配的公平性,增加系统性风险隐患。

相较而言,我国货币政策坚持稳健取向,保持在正常货币政策区间,是全球主要经济体中少数实施正常货币政策的国家。实施正常货币政策,保持正的利率,保持正常的、向上倾斜的收益率曲线,总体上有利于为经济主体提供正向激励,有利于经济社会的可持续发展,也有利于人民币资产的全球竞争力。与此同时,我们需要根据经济金融形势变化,科学把握货币政策力度,既保持流动性合理充裕,促进货币供应量和社会融资规模合理增长,又坚决不搞“大水漫灌”,将经济保持在潜在产出附近,减少经济波动。【1】

2020年9月各国货币政策动向:

中国:实施正常的货币政策,保持人民币币值稳定

2020年以来,为应对新冠肺炎疫情严重冲击,中国人民银行把支持实体经济恢复循环放到更加突出的位置。综合运用降低存款准备金率、再贷款再贴现、创新直达实体经济的货币政策工具等方式,已推出涉及9万亿元货币资金的宏观对冲措施,全力以赴稳住经济基本盘。

2020年8月末,广义货币供应量(M2)与社会融资规模增速分别为10.4%与13.3%,明显高于上年同期,有力支撑了经济从疫情中加快恢复增长。

2020年6月至8月,全国银行业金融机构共对72.9万户、6176亿元普惠小微贷款实施延期,其中,地方法人银行对46.4万户、3751亿元普惠小微贷款实施延期。

2020年3月至8月,全国银行业金融机构累计发放普惠小微信用贷款1.89万亿元,比上年同期多发放6279亿元;其中,一至五级地方法人银行发放7753亿元,比上年同期多发放2376亿元。

韩国:维持现有利率水平不变

10月14日,韩国货币政策委员会宣布将基准利率维持在0.5%不变,由于预计韩国经济复苏缓慢以及新冠疫情的持续蔓延,韩国将维持宽松的货币政策立场。

美国:继续维持低利率不变

9月17日,美联储宣布维持现有0%至0.25%联邦基金利率不变。美联储还发布最新一期经济前景预期,预计今年美国经济将萎缩3.7%,这比6月份时的预测有所调高,不过美联储下调了明年和后年美国经济的增长预期。

欧元区:维持现有货币政策不变,随时准备出台刺激措施

9月28日,欧洲央行行长拉加德表示,随着法国和西班牙等主要经济体的新冠肺炎病毒感染病例出现新一轮激增,欧洲央行随时准备推出更多刺激措施来支持欧元区陷入困境的经济。

日本:维持现有的超宽松货币政策不变

9月,日本央行召开货币政策会议,承诺维持宽松的货币政策,增加货币基础,以推动通胀率升向2%的目标,在支持经济方面发挥关键作用

世界各国目前处在疫情发展的不同阶段,但总的来看全球正从大封锁走向大复工。如何在常态化疫情防控下尽快复工复产,阻止经济社会走向更严重的衰退成为各国政府最关心的问题。要结束疫情全面防控导致的社会停摆和经济停摆,推动经济的重启需要克服巨大的初始摩擦力。自疫情开始,各国纷纷出台了各类救助方案,推出财政和货币政策缓解家庭、企业和社会的压力。它们不仅有助于帮助家庭和企业渡过因疫情期间停工停产带来的收入下滑造成短期现金流压力,还能防止由此导致的资金链断裂带来的一系列违约,有助于防止转化为金融危机。

疫情防控的初期,货币政策和财政政策的重点首先是支持抗疫,包括医疗、防控物资的生产和供应,医疗机构、医务人员的经费保障以及医疗设施的建设。此外还要保证生活必需品的生产与供应、市场的稳定等。

在疫情总体得到基本控制之时,财政政策和货币政策应助力全面复工复产,重视稳定的经济增长,稳防控、稳民生、稳就业和稳金融将是主要的政策目标。

本文梳理了疫情发生以来中国、美国、日本、韩国、德国和法国等六个国家的财政政策、货币政策和入境限制政策,以期为当下的学术研究和政策研究提供一份整合的背景资料。学术研究,欢迎探讨,如有不足,敬请指正。

各国货币政策汇总

| 中国 |

| 7月1日 |

央行下调再贷款、再贴现利率各0.25个百分点,下调金融稳定再贷款利率0.5个百分点 |

| 6月 |

央行开展15400亿元逆回购操作,2000亿元MLF操作;有14300亿元逆回购到期,7400亿元MLF到期,本月央行资金净回笼4300亿元 |

| 6月1日 |

央行将通过创新货币政策工具使用4000亿元再贷款专用额度,购买符合条件的地方法人银行2020年3月1日至12月31日期间新发放普惠小微信用贷款的40%,以促进银行加大小微企业信用贷款投放,支持更多小微企业获得免抵押担保的信用贷款支持 |

| 4月15日至5月15日 |

对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向降准1个百分点 |

| 4月7日 |

将超额准备金率从0.72%下调至0.35% |

| 3月16日 |

对考核达标的银行定向降准0.5-1个百分点,对符合条件的股份制商业银行再额外定向降准1个百分点 |

| 3月13日 |

政策性银行增加3500亿元专项信贷额度,向民营、中小企业发放 |

| 2月至6月 |

7天和14天逆回购利率分别下调30bp和10bp,1年期MLF利率和TMLF利率分别下调30bp和20bp |

| 2月至5月 |

通过公开市场操作向银行系统投放流动性约4.1万亿人民币 |

| 1月至4月 |

依次出台再贷款再贴现政策共提供1.8万亿人民币资金 |

| 美国 |

| 8月11日 |

美联储宣布,将下调市政流动性便利工具的借贷成本,该便利工具是应对新冠病毒疫情而为州和地方政府设立的紧急贷款工具。 |

| 7月28日 |

美联储宣布将今年3月以来陆续推出的9项紧急贷款便利工具中的7项延长3个月至2020年12月31日 |

| 7月 |

美联储购买了更多蓝筹股公司债券,增加了垃圾债的持仓 |

| 6月25日 |

美联储、货币监理署和联邦存款保险公司批准了对沃尔克规则的修改。美联储要求美国大型银行第三季度暂停股票回购、限制派发股息 |

| 6月下半月 |

美联储资产负债表规模连续两周收缩 |

| 4月9日 |

宣布提供新一批流动性支持工具,包括新增三项工具:(1)薪资保护项目流动性便利(PPPLF),旨在支持金融机构向小企业提供贷款,以帮助后者向员工发放薪资。支持发放贷款规模约3500亿美元。(2)主街贷款计划(Main Street Lending Program),购买中小企业新发或续作的贷款。支持资产购买规模约6000亿美元。(3)市政流动性便利(Municipal Liquidity Facility),直接从州、郡(人口在200万以上)和市(人口在100万以上)购买短期票据,提供最多5000亿美元的贷款,以帮助其应对因疫情冲击造成的现金流压力。 此外,还将一级市场公司信贷便利(PMCCF)和二级市场公司信贷便利(SMCCF)支持购买的资产规模分别提升至5000亿美元和2500亿美元 |

| 4月1日 |

放松对银行补充杠杆率的考核要求;下调社区银行杠杆率考核要求至8% |

| 3月17日至23日 |

推出了多项流动性或信用支持工具,包括:(1)商业票据融资便利(CPFF),直接支持信贷流向家庭和企业。(2)一级交易商信贷便利(PDCF),向一级交易商(非银金融机构)直接注入流动性。(3)货币市场共同基金流动性便利(MMLF),承接货币市场共同基金的资产抛售。(4)一级市场公司信贷便利(PMCCF)和二级市场公司信贷便利(SMCCF),分别支持一级市场的企业信贷购买和二级市场企业债权的流动性。支持购买资产规模共2000亿美元。(5)定期资产担保证券贷款便利(TALF),支持各类基于学生贷款、汽车贷款、信用卡贷款的资产支持证券发行。支持购买资产规模1000亿美元 |

| 3月 |

15日先是宣布7000亿美元的量化宽松政策,23日称将购买“必要规模的”国债和机构抵押贷款支持证券,实施相当于无上限的量化宽松政策 |

| 3月 |

3日和15日合计将联邦基金利率下调150个基点,降至0-0.25%这一区间内,进入零利率 |

| 欧元区 |

| 6月25日 |

设立“欧元系统中央银行回购便利”(EUREP)。该工具旨在为欧元区以外的中央银行提供预防性的欧元回购额度,以缓解相关的欧元流动性紧张。工具的使用将持续到2021年6月 |

| 6月18日 |

欧洲议会通过法案(Banking Package),放松对银行体系在资本充足率等方面的宏观审慎考核标准 |

| 6月4日 |

决定增加疫情紧急资产购买计划(PEPP)6000亿欧元,其总额达1.35万亿欧元,并将期限至少延长至2021年6月底,直至疫情危机结束。资产购买计划(APP)将继续以每月200亿欧元的规模进行,并在年底前增加1200亿欧元的额外临时额度 |

| 4月30日 |

下调TLTRO-III利率,推出大流行紧急长期再融资 |

| 3月18日 |

启动大流行紧急购买计划,总规模为7500亿欧元 |

| 3月12日 |

原有量化宽松资产购买计划基础上再加码1200亿欧元 |

| 日本 |

| 7月15日 |

维持超宽松货币政策,维持短期利率在负0.1%水平,长期利率在0%左右;将75万亿日元借贷计划扩大到110万亿日元 |

| 5月22日 |

6月开始推出规模为75万亿日元借贷计划 |

| 4月27日 |

宣布将商业票据和公司债的年购买规模提高到20万亿日元;维持短期利率在负0.1%水平,长期利率在0%左右;取消国债购买的80万亿限额,实施无限制的国债购买 |

| 3月16日 |

将利率保持在-0.1%不变,将ETF年度购买目标增加6万亿至12万亿日元 |

| 韩国 |

| 5月28日 |

将关键利率降低25个基点至0.50% 购买韩国政府债券(4月29日称不超过1.5万亿韩元,5月28日称会积极购买,但不会详细说明购买政府债券的规模) |

| 5月14日 |

从2月27日到5月14日,将银行中期借贷支持便利的天花板一共提升10亿韩元,并将其利率从0.5-0.75%降至0.25% |

| 4月10日 |

扩大公开市场操作的合格抵押品范围 |

| 3月26日 |

通过逆回购操作提供无限量的资金 |

| 3月16日 |

将关键利率降低50个基点至0.75% |

各国货币政策的特点:

中国:

流动性投放强调定向,通过定向MLF投放、定向降准、定向信贷支持等多种方式专门强调对中小微企业的定向支持,货币政策的结构性特征明显。

1月31日,央行下发《关于发放专项再贷款支持防控新型冠状病毒感染的肺炎疫情有关事项的通知》,专门安排3000亿元专项再贷款,发放对象为9家全国性银行和10个重点省市的地方法人银行,支持金融机构向疫情防控重点企业提供优惠利率贷款。这一政策利率非常优惠且有财政贴息,是用来救急、救命的,是一个暂行政策,必须快速精准投放出去,它的支持范围非常严格,相对来说支持范围比较窄。截至5月23日,3000亿元专项再贷款已支持银行向7000多家重点企业累计发放优惠贷款近2800亿元。当前医疗产品的生产产能已经跟上,物资保障非常的充裕,所以3000亿元再贷款完成使命,已经退出。

2月26日,人民银行增加支持复工复产的再贷款再贴现专用额度5000亿元,其中,增加的支农、支小再贷款额度分别为1000亿元、3000亿元,再贴现额度1000亿元。截至5月5日,地方法人银行累计发放优惠利率贷款(含贴现)3996亿元。当前全国复工复产的进展顺利,基本上已经完全复工,经济基本恢复到正常水平。6月30日,5000亿元再贷款再贴现额度也完成了它的使命,已经退出,不再继续发放。

4月17日,人民银行发布《关于增加再贷款再贴现额度支持中小银行加大涉农、小微企业和民营企业信贷投放的通知》,新增1万亿再贷款再贴现额度。

6月1日,人民银行再创设两个直达实体经济的货币政策工具:普惠小微企业贷款延期支持工具和普惠小微企业信用贷款支持计划。

7月1日,央行下调再贷款、再贴现利率各0.25个百分点,下调金融稳定再贷款利率0.5个百分点。

美国:

力度极大,启动零利率、无限量货币宽松等非常规货币手段。采取了一些绕过商业银行,直接向市场投放大量流动性的措施。使用了多种多样的流动性工具,配合财政部出资,起到不同的流动性支持作用。

6月下半月,美联储资产负债表规模连续两周出现了收缩。

6月25日,美联储、货币监理署和联邦存款保险公司批准了对沃尔克规则的修改。美联储要求美国大型银行第三季度暂停股票回购、限制派发股息。

7月28日,美联储宣布将今年3月以来陆续推出的9项紧急贷款便利工具中的7项延长3个月至2020年12月31日,以确保这些工具可以继续帮助经济复苏。美联储的另外两个工具,市政流动性便利工具(MLF)将于12月31日到期,而商业票据融资便利工具(CPFF)将于2021年3月17日到期。

8月10日,美联储向美国国会报告了其疫情期间实施的大规模贷款和流动性计划的详细情况。报告显示,美联储在7月份购买了更多蓝筹股公司债券,增加了垃圾债的持仓。美联储二级市场信贷工具下持有的债券总量上升至略高于120亿美元,比上一个月同期高出25亿美元以上。美联储还加大了垃圾债的购买力度,购买了价值3.31亿美元的iShares iBoxx高收益企业债券ETF。

8月11日,美联储宣布,将下调市政流动性便利工具的借贷成本,该便利工具是应对新冠病毒疫情而为州和地方政府设立的紧急贷款工具。此次美联储将每种信用评级类别的免税票据的息差降低了50个基点,减少了应纳税票据相对于免税票据的利率。此前,市政流动性便利工具受到市场批评,指其借贷成本过高。

8月27日,美国联邦储备委员会宣布对长期目标和货币政策策略声明进行更新,将寻求实现2%的平均通胀率长期目标。此前,美联储相关政策表述是致力于实现通胀率位于“对称性的2%目标”附近。更新后的表述意味着,即便今后失业率降低,美联储可能也不会像以前那样因担心物价上涨而提高基准利率。

欧元区:

在负利率的不利局面下,大幅加大了资产购买力度,为银行向企业贷款也提供了极为优惠的利率。

6月4日,决定增加疫情紧急资产购买计划(PEPP)6000亿欧元,其总额达1.35万亿欧元,并将期限至少延长至2021年6月底,直至疫情危机结束。资产购买计划(APP)将继续以每月200亿欧元的规模进行,并在年底前增加1200亿欧元的额外临时额度。

6月18日,欧洲议会通过法案(Banking Package),放松对银行体系在资本充足率等方面的宏观审慎考核标准。

6月25日,设立“欧元系统中央银行回购便利”(EUREP)。该工具旨在为欧元区以外的中央银行提供预防性的欧元回购额度,以缓解相关的欧元流动性紧张。工具的使用将持续到2021年6月。

日本:

央行亲自下场,直接加大央行对股票ETF和债券的购买力度,在有限空间里加强货币政策的传导。

韩国:

货币政策工具齐全,操作连续性强,且留有余地。

参考文献:

【1】易纲.(2020).金融助力全面建成小康社会. 中国金融(19-20)