图1 研究背景

数字贸易开放的全球动向

2020年中国信息通信研究院发布的《数字贸易发展白皮书》指出,从业态上来看,数字贸易主要包括以货物贸易为主的跨境电商和以服务贸易为主的数字服务贸易。2020年数字贸易在逆势中平稳发展,日益成为全球经济复苏的新动力,未来也有望成为全球贸易增长的重要引擎。目前,各国都高度重视数字贸易的发展,提速数字贸易对外开放;而开放也对各国的数字贸易治理机制提出了更高的要求。

1.疫情助推跨境电商的迅速发展

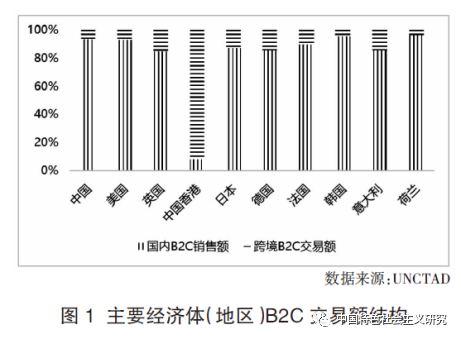

受疫情影响,线下消费强制转向线上消费带来消费习惯的巨大变化和在线购物活动的增加,加上安全、可靠、高速的数字技术的应用,共同支撑了跨境电子商务交易的快速增长。无论是面向采购商的B2B(企业到企业)还是面向最终消费者的跨境零售(B2C),都呈现积极的发展态势。2020年全球B2B电子商务交易额(主要包括在线市场平台的销售额和电子数据交换的交易额)高达7万亿美元,实现逆势增长。B2B仍是全球跨境电商交易的主要模式,其在国际贸易中的重要性进一步凸显;与此同时,以小金额、大批量和分散化为特征的B2C跨境电商也在疫情的助推下释放出巨大的发展潜力。B2C模式不仅能降低交易成本、提升交易效率,还可以为受到疫情冲击的中小企业提供新的发展机遇,推动中小企业加速数字化转型,助力中小企业成为全球供应链的重要参与者。如图1所示,主要经济体的跨境B2C交易额占其全部B2C销售额的比重较小,B2C跨境电商市场规模还有继续增长的空间。

2.全球数字服务贸易发展不平衡

2020年全球数字服务贸易出口额为3.19万亿美元,占服务贸易的比重进一步提升,高达62.8%,全球数字服务贸易迎来发展新浪潮。然而,全球数字服务贸易的发展格局并不平衡,面对数字服务在生产、交易和消费过程中出现的一系列问题(如数据出境安全评估困难、个人隐私和知识产权保护不当等),各国基于本国的数字技术水平采取的差异化的应对措施会使各经济体的数字服务贸易开放水平存在显著差异,进一步还会引发循环累积的“马太效应”,导致发展中经济体的数字服务出口长期面临低水平“陷阱”。以美国为代表的发达经济体凭借其技术优势能够以更为开放的态度发展数字服务贸易,从而长期主导全球数字服务贸易市场;而对某些敏感领域的开放可能会使数字技术发展水平较低的经济体面临更大的风险与挑战,导致部分发展中国家在实践中倾向于采用形式多样的数字服务贸易限制措施(如跨境数据的本地化措施和对网络内容的过滤要求),这使得发展中经济体的数字服务贸易开放水平明显低于发达经济体(见图2)。与此同时,由于发展中经济体设置的数字服务贸易壁垒限制程度不同(如俄罗斯是数据监管程度最高的国家之一,设立了严格的数据本地化管理要求,而印度则引入了多种数据跨境传输的可行机制,并设有豁免原则),发展中经济体集团内部的数字服务贸易开放水平也存在明显的差异,进一步加剧了全球数字服务贸易的不平衡发展趋势。

数字贸易规则的演进动向

1.“美式模板”在演进中兼顾高标准和灵活性

2018年美国、墨西哥和加拿大签订了《美国-墨西哥-加拿大协定》(USMCA),其中数字贸易章节涵盖了部分较为激进的做法;而在2019年美日签订的《美日数字贸易协定》(UJDTA)中,美日对USMCA中的激进措施进行调整,相关条款出现“部分回旋”。

2.“欧式模板”呈现一种“积极的保护主义”

欧盟具有保护个人隐私的“历史惯性”,在贸易协定谈判时非常注重对个人数据和隐私的保护。欧盟一直以来都主张在保证数据跨境自由流动的同时采取和维持适当的措施来确保对个人隐私数据的保护。为此,欧盟提供了多样化的个人数据跨境流动方案。

3. 数字贸易治理的“新式模板”初见轮廓

新加坡、智利和新西兰于2020年缔结《数字经济伙伴关系协定》(DEPA),这是全球第一个涵盖数字经济问题的专项协定。DEPA在内容上不但深度借鉴了《全面与进步跨太平洋伙伴关系协定》(CPTPP)中的数字贸易条款并对其进行细化归类,而且还对一系列创新性议题(如人工智能和金融科技)进行了最新的探索。

4. 亚太地区成为大国规则博弈的焦点

作为全球范围内数字贸易发展最快和最为繁荣的区域,亚太地区成为数字贸易大国规则博弈的新战场。2015年-2021年间,全球共有45个特惠贸易协定中包含电子商务(数字贸易)条款或章节,涉及51个国家或地区,其中亚太地区的国家表现最为活跃,掀起了一轮区域经济合作的热潮。

5. 区域数字贸易治理的路径更具包容性

目前区域的数字贸易治理正沿着开展贸易协定谈判和制定非约束性原则这两种路径同时推进。2020年签订的RCEP和DEPA分别是这两种路径的代表性成果。与传统的贸易协定谈判不同,DEPA创新性地采用了更为灵活的“模块化”结构设计,非约束性的承诺框架允许参加方不需要同意DEPA的全部内容,可以根据自身情况适当选择加入其中的部分模块并履行加入模块所要求的义务,这使协定更具包容性。

6. WTO下的电子商务谈判取得重大进展

2021年12月,持续三年的WTO电子商务谈判在无纸化交易、电子签名和验证等领域取得实质性进展,有望在2022年底前就大多数议题达成协议。目前共识仍集中在促进货物贸易电子化和便利化等“浅层规则”上,在跨境数据自由流动和数字产品的非歧视待遇等尖锐问题上依旧进展缓慢,但联合声明表示2022年将针对这些高标准条款加强谈判。

中国数字贸易开放的动向与政策取向

1. 中国国际话语权与自身数字贸易规模不相匹配

全球数字贸易呈现“俱乐部”式的发展趋势,美国、日本和新加坡等发达经济体在多个“俱乐部”中发挥着重要作用,位于全球数字贸易圈的中心位置,而中国则处于边缘地带。

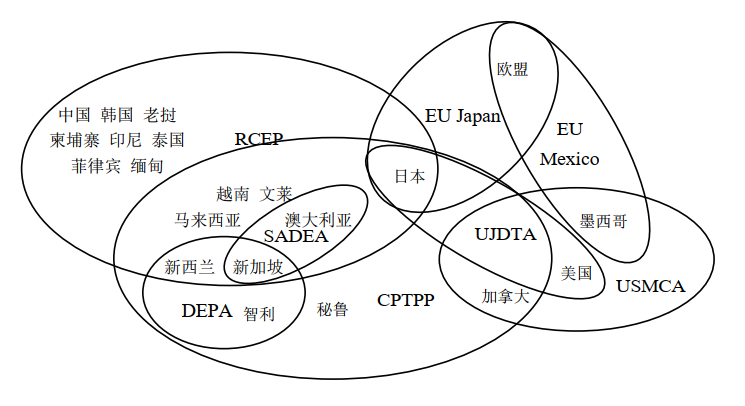

图2 包含数字贸易条款的部分双边和区域贸易协定

注:墨西哥也是CPTPP的成员国。

2. 中国的数字贸易治理面临贸易壁垒较高的问题

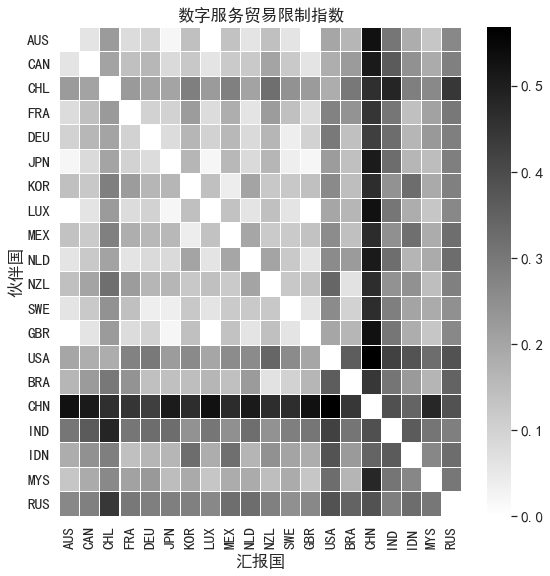

中国在数据流动和数字服务贸易上存在较高的壁垒,这些限制措施可能会抵消中国在数字贸易发展中的规模优势。OECD的数据显示,中国是数字服务贸易限制指数最高的国家,中国的监管措施不仅明显区别于与发达国家,而且同印尼、马来西亚等发展中国家也存在一定的差异。

图3 2020年数字服务贸易限制指数

数据来源:OECD DSTRI数据库

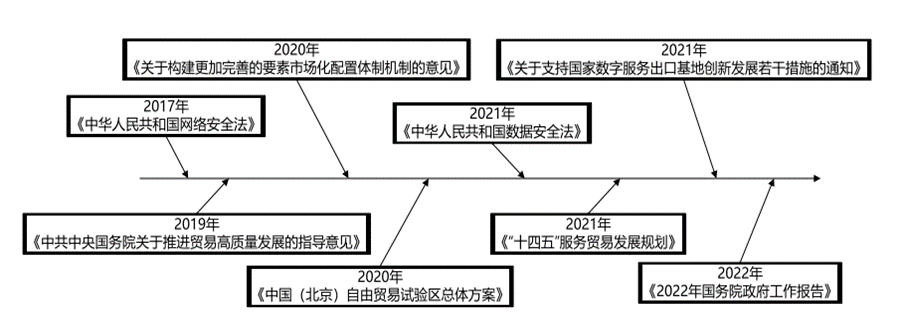

3.中国的数字贸易开放政策坚持安全与开放并重

党的十八大以来,一方面国家不断完善现行的法律制度建设,相继出台了保障网络系统安全、宏观数据安全和微观隐私安全的法律法规,搭建了中国信息数据监管的法律框架;另一方面,国家就发展数字贸易陆续推出相关的具体规划与指导意见,通过打造数字贸易示范区,充分发挥示范区的辐射带动作用,实现数字贸易开放水平的有序提升。

政策意涵

中国在数字贸易领域推进制度型开放需要围绕以下“三对关系”的基本逻辑展开。

一是安全与开放的关系。我们既不能为了所谓的绝对安全就惧怕开放、放弃开放,也不能只求开放而毫不设防,完全忽视国家的经济安全与发展利益,警惕将开放作为最终目标的错误倾向。越是开放越要重视安全,在开放中保证安全,就要做到有效监管,构建更加成熟、稳定、可预期的制度环境,这也是保证开放行稳致远的前提。

二是对接性开放与主动性开放的关系。基于相对开放水平的差异,可以将开放划分为对接性开放与主动性开放两种模式。以当前瞄准的高标准数字贸易规则(CPTPP或DEPA)所要求的开放水平作为基准线,对接性开放要求达到的开放水平一般不会超过基准线,而主动性开放则要求开放水平位于基准线以上。制度型开放是一种渐进式的开放,中国推进数字贸易领域的制度型开放意味着对接性开放与主动性开放会并存。在对标高标准数字贸易规则的过程中,中国既可以选择对接性开放,也可以在达到基准线要求的基础上“更上一层楼”,主动扩大开放。

三是产业开放与数据开放的关系。经济活动产生海量的数据反过来也会驱动新的经济活动,产业开放与数据开放已经不可分离。一方面,产业的开放催生了数据开放的需求,产业的开放尤其是服务业的开放催生了跨境收集和处理用户信息的巨大需求;另一方面,数据开放需要以产业开放为依托,由于数据已经渗透到各行各业的方方面面,很难将数据的开放框定在某个具体的部门之中,数据的开放容易引发行业间的连锁反应,极有可能冲击整个产业的发展,因此需要在产业基础良好的地区率先试点开展数据跨境流动的安全评估,主动探索制度创新,总结可复制、可推广的成功经验,为其他地区推进数据开放提供有益的借鉴。

制度型开放的现实路径就是不断寻找这三对关系趋近和融合突破口的发展路径。