中美关系的五个阶段(下)

鞠建东、侯江槐:基于中美欧三足鼎立的全球经济基础,或催生人民币、美元和欧元三足鼎立的国际金融体系及三足鼎立的全球治理体系。

首发FT中文网 作者:鞠建东 侯江槐

三、展望未来、总结

1.中美未来对比展望:大国竞争阶段II与竞争共存阶段

随着两国发展进程的推进,由于中国人均GDP向更高水平收敛,中国的GDP总量超越美国之后,两国关系将进入新的阶段。

在新的竞争阶段中,中美两国的实力将如何此消彼长? 除了科技、金融等美国具有较强比较优势的领域之外,经济总量仍然是不可忽视的问题,并且也是各领域比较的基础问题,对两国关系的⾛势起着最重要的作用。

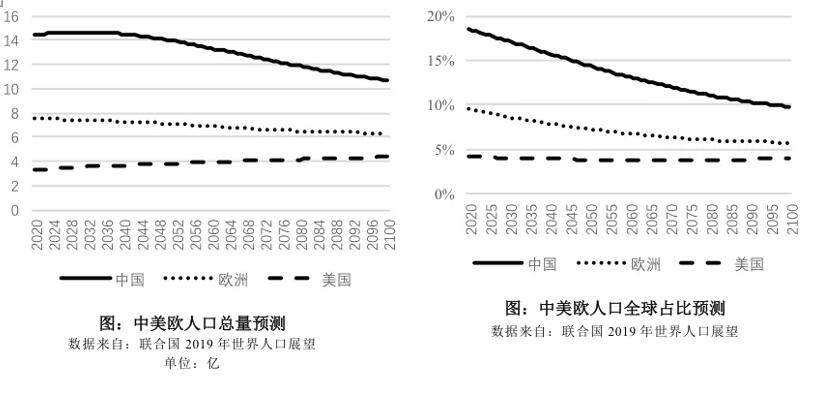

经济总量可以拆分为人均GDP和人口数量两部分。对中国经济前景讨论最多的也聚焦于人口问题,接下来我们 也将先考虑人口变动的影响。根据国家统计局的最新数字, 2022年末中国人口总规模约为141175 万人,比2021年减少85万人,自然增长率已经为负,宣示着中国人口已经在2021年达峰,人口对经济增长的负面影响已将浮现水面。中长期来看,根据联合国2019年世界人口展望的预测数据,中国人口总量将于2020-2050年之间处于14亿以上的水平,此后逐步下滑,2060年人口总数约为13.3亿,2100年时则仅为10.6亿;而美国的人口预计将保持较稳定的增速,2060年前后美国人口将达到3.91亿,2100年则会稳步增长至4.34亿上下。从世界人口占比来看,中国的世界人口占比将持续下滑,而美国的占比则基本能够保持稳定。

而从人口结构的角度来看,中国可能面临着更加严重的 形势。基于联合国的人口预测,2020年以后,中国的全部劳动力,即15-64岁的人口占比为70%,之后逐年下 滑。美国的2020年全部劳动力占比为65%,之后缓慢下降。中国的劳动力人口下降速度快于美国,预计在2050 年左右劳动力人口占比低于美国。

从14岁以下的人口占比来看,中国在2020年这⼀比重为18%, 2040 年及以后都为14%。而美国在2020年到2100年之后会从18%缓慢下降到16%。65岁以上人口的占比体现了⼀个国家老龄化的程度,中国的老年人口占比当前是12%左右,但是之后迅速上升,预计到2100年会达到32%左右。美国虽然也可能面临老年人口增加的问题,但是老龄化速度相较于中国要慢得多。美国的65岁以上人口从2020年到2100年将从17%上升到28%。

表:预测的未来中美人口结构

数据来自:联合国2019年世界人口展望

我们再考察人均GDP的影响。对人均GDP的增长趋势进行预测有多种方法,最常见的方式有两种:⼀种是基于⼀国经济发展的各类要素(如人口、劳动⽣产率、资本)的特点,给出假设的⽣产函数形式,向前预测各项经济指标的变动趋势;⼀种是基于人均GDP的跨国收敛 共性,认为相似的经济体在相似发展阶段会拥有相似的 发展速度。由于第⼀种思路需要依赖的主观设定较多, 在逻辑和方法论方面存在较多的争议,较多的文献或研究在预测中长期的人均GDP趋势时都采取了后⼀种思路,例如林毅夫(2021),姚洋、王勋(2020),白重恩(2017),张军(2016),核心思路是认为中国会和其他较为相似的亚洲经济体⼀样,人均GDP以相似的路 径,收敛到美国人均GDP的⼀个特定比例。

在OECD的预测下,中国的GDP总量在2040年前后将稳 定在美国的1.7倍左右,人均GDP则会在2060年前后达 到美国的约50%水平。OECD也基于购买力平价衡量的GDP,在2021年更新了对中全球各经济体的发展趋势的预测。根据OECD的预测, 中国的全球GDP份额将在2040年前后达峰,达到27%左右,此后将⼀直维持在这⼀水平,在长期呈缓慢下降趋势,在2060年时占全球GDP的比重为26.13%,位居全球第⼀。印度的GDP在世界的占比将逐步提升,2047年时将超过美国,2060年时占比为17.75%,位居世界第二。美欧发达经济体的 GDP占比将逐步下降,2060年时美国的全球占比将在15%附近,而欧元区17国已经将不足10%。世界其他经济体将还占据约30%的GDP比重。

OECD的预测方法基于购买力平价(PPP)方法,⼀方面存在起点方面中国早已于2015年超过美国的问题,另⼀方面在未来发展路径上没有考虑未来汇率的变动。但是基于巴拉萨— 萨缪尔森效应( Balassa-Samuelson Hypothesis),可以预见的是,随着中国经济的增长, 经济实力的变强,人民币资产完全可能变得更具吸引力,从而导致汇率上升,在未来现价GDP的对比情况完 全有可能向购买力平价下的GDP对比情况靠拢。

值得⼀提的是,“中国崩溃论”在2023年也再次甚嚣尘上,主要体现为⼀些机构做预测时因给予房地产风险等 短期因素较高的权重,放大了中国经济遇到的挑战,使得预测结果大幅波动。IMF在2023年2月的预测中将中国在2023至2028年的平均增速下调到不足4%的水平。伦 敦的“ 资本经济学”(Capital Economics)机构更是预测,中国的经济增速在2030年将跌到2%左右,这也意 味中国永远无法超越美国成为世界最大经济体。部分政 客也会释放⼀些危⾔耸听的⾔论来博取眼球,例如美国 总统拜登在2023年8月的⼀次讲话中就刻意放大中国经 济遇到的困难,不失夸张地称中国经济是⼀枚“定时炸弹”。诸如摩根⼠丹利等金融机构也有分析师看空中国经济与资本市场,称“下调中国股票评级,建议投资者获利了结”。但这类短期预测往往也会频繁调整,例如2023年6月,世界银行就将对2023年中国经济的增速预测从1月的4.3%上调至5.6%的水平。可以看到,随着经济周期的起伏,“中国崩溃论”将⼀直存在,但对于长期增长趋势的影响可能甚微。

对于经济增长的长期预测是⼀件很困难的事情,不同的 经济学家基于同样的方法、但假设略有偏差,预测的结 果可能也大相径庭。例如根据姚洋、王勋(2020)的预测,中国的人均GDP(PPP)在2060年将达到美国的70.1%;而在这⼀情形下,中国在2060年的GDP总量将是美国的2.39倍。

总体来看,无论是根据OECD的预测,还是更乐观地展 望中国经济,中国在2060年前后将稳居世界最大经济体的位置(总量是美国的1.7至2.39倍,全球GDP份额占26.13%至33.17%)。但随着中国人均GDP达到潜在的稳态增速,由于人口的不断减少、适龄劳动力占比不断 下降,中国经济总量的全球占比在达峰之后可能将处于下滑状态,印度、美国、欧元区仍然是世界经济的重要力量,中国仅占全球GDP约1/4至1/3的份额,难以享有类似二战后美国经济占比接近全球50%的独霸地位。世界经济格局将进入多极化的状态,中美将均作为世界的主要经济体⼀起进入与全球其他经济体竞争共存的新阶段。

2.总结

本文建立了大国竞争的⼀般框架:六领域、三要素和五阶段分析框架。本文⾸先对历史上的大国竞争做了梳理,选取二十世纪展开的四场大国竞争为例,即英德竞争、英美竞争、美苏竞争和美⽇竞争,对赶超的方面和 结果做了分析,发现在进入大国竞争领域后,追赶大国只有实现四个核心领域的突破,并完成六大领域的全面赶超,才能实现对主导大国的追赶。

其次,将本次中美竞争置于五阶段和六领域的框架下,本文先对目前中美经历了的前三阶段在六领域分别选取指标做了发展回顾。发现中国的制造业已超过美国,GDP超过了美国的60%,两国已在2017年正式进入大国 竞争阶段。其他领域中国均与美国有⼀定差距,但中国 增长速度较高,与美国的差距在迅速缩小。

再次,在假设中美在制造业、科技、军事等三个领域发 展相对速度不变的情况下本文做了线性外推,对未来两个阶段中美实力对比做了预测。对于不能做线性外推的金融和全球治理领域,本文做了未来发展的分析和展望,发现如果按照现在的发展态势,中国将在未来的中期竞争中在经济总量、制造业、科技产业化、军事实力和联合国影响力等方面对美国实现全面赶超和突破。

但是基础科研、金融、和全球治理方面,应用线性外推 的方法无法得出中国向美国收敛的结论,中美之间仍将 保持巨大差距。本文也对这几个领域的发展做了讨论,并认为在金融和全球治理领域,中国未来的突破点可能 在于全球金融体系和全球治理体系突变式的机制重构。

若以上层建筑与经济基础相匹配的角度来看,基于中美欧三足鼎立的全球经济基础可能催⽣人民币、美元和欧元三足鼎立的国际金融体系以及三足鼎立的全球治理体系。

最后,本文讨论了更长期的情形:2060年以后直到2100 年,中国的人均GDP收敛至稳态后,经济总量与美国之比将在2050年左右达到顶峰,约为美国的1.34倍,之后将开始下降。由于中国人口可能下滑至世界的10%左右,考虑到其他国家特别是非洲、印度的人口增长和经 济发展,中国经济的全球占比将无法做到称霸全球,我们将迎来⼀个竞争共存的世界。

版权声明:本文版权归FT中文⽹所有,未经允许任何单位或个人不得转载,复制或以任何其他方式使用本文全部或部分,侵权必究。