中美关系的五个阶段(中)

鞠建东、侯江槐:当前到2030年前后,在这⼀阶段中国将逐步使经济总量水平达到美国的水平,我们也将对中国的追赶情况进行简要分析。

首发FT中文网 作者:鞠建东,侯江槐

二、回首过往——中美两国前三阶段在六领域的比较

从中美关系的历史阶段来看,中国于2016年GDP刚刚达到美国的60%,两国随即进入两国关系的第三阶段,即大国竞争阶段I。我们对前三阶段的比较将分为两部分: 第⼀部分为中美关系已经经历了的历程,即1949至今的 对抗阶段、小国-大国阶段与大国竞争阶段I的前半部分,主要是基于历史数据进行现状和事实分析。第二部分为中美关系在前阶段中尚未经历的历程,即大国竞争阶段II的后半部分,时间段为当前到2030年前后,在这⼀阶段中国将逐步使经济总量水平达到美国的水平,我们也将对中国的追赶情况进行简要分析。

1. 1949至今:对抗阶段、小国-大国阶段与大国竞争阶段I的前半部分

(1)经济总量

图:中美两国GDP总量及中国GDP占美国比重

数据来自:世界银行WDI数据库;

单位:左侧坐标轴为万亿美元(现价)

在1949-1978年之间的对抗阶段,中国的经济总量远逊 于美国,尚且不及美国的1/10。 在1979-2016年间的小国-大国阶段,中国对美国进行了 快速的追赶,特别是在2001年中国加入世贸组织后速度迅猛,并于2016年GDP总量达到了美国的约60%,并据 此宣示了两国进入大国竞争阶段I。 在2017年至今的大国竞争阶段I,中国的追赶速度略有放 缓,但由于经济增速仍高于美国,因此仍在不断逼近美 国的水平。从世界银行测算的基于购买力平价的GDP数据来看,中国甚至已经在2017年超过了美国。

(2)制造业

在1979-2016年间的小国-大国阶段,由于充分利用国际 产业转移的机遇和发挥中国经济结构的比较优势,中国的制造业快速追赶美国,并在2010年前无论是制造业整 体产值还是中高技术制造业产值都对美国实现了超越。 在2017年至今的大国竞争阶段I,中国制造业总量的数据 大幅赶超,而且中国制造业的产业链完整丰富,制造业 总体水平较美国存在明显优势。

(3)科技

在科技领域,我们从投入端和产出端两个方面来衡量科研实力。投入端是R&D投入,产出端分为两部分,是科技产业化指标和基础科研指标。从总的科技水平来 说,中国仍然全方位落后于美国,但无论是小国-大国阶段,还是大国竞争阶段I,中国都在对美国形成快速追赶。作为科技领域竞争的基础,中美在R&D⽀出差距的快速缩小,到2020年,中国的R&D⽀出已经达到了美国的85%,差距甚至小于两国GDP的距离,为中国在科技领域的快速追赶趋势奠定⼀定的物质基础。

在科技领域的产业化方面,中国与美国仍存在⼀定差距,但在部分领域追赶迅猛。具体到知识密集型的制造 业和服务业产值,根据美国NSF数据库,中国已经由 2002年分别占美国的27.03%和6.61%上升到了2019年 占美国的152.26%和27.60%,前者已在2011年超过美 国,且优势持续扩大,而后者在2013年前后就已达到这一水平,占比呈现出停滞局势。知识产权方面,中国与 美国仍存在较大差距。但进入大国竞争阶段I后,中国的追赶趋势明显加速。例如三方同族专利数量的快速增长,就展现出了中国在科技领域的快速追赶趋势。

图:中美两国的三方同族专利数

数据来自:OECD数据库;单位:件

科技产业的差距根源于科研的差距。2020年中国理工科论文发表为66.97万篇,美国为45.59万篇。尽管中国的理工科论文发表数量已经超过了美国,但从论文质量的角度来看,中国理工类论文的引用量还远不如美国,具体表现为根据NSF数据,截至2018年,中国的理工类期刊前1%引用率指数仍不足美国的65%。另⼀个衡量科研 的角度是两国的科研人才对比。中国毕业的理工科博⼠ 数量自2009年以来就接近了美国,但此后即稳定在美国水平的90%左右,2018年时这⼀数字为96.83%。由于中国高等教育体外循环的特点,大量理工科人才在境外获得博⼠学位,最终能够为中国经济发展作出贡献的高 级人才的数量仍然不容乐观。

(4)金融

表:美元和人民币在全球交易货币中的比重

数据来自:BIS数据库

表:美元和人民币在全球储备货币中比重

数据来自:IMF数据库

在1949-1978年之间的对抗阶段和1979-2016年间的小国-大国阶段,人民币在全球交易货币中的比重和储备货币中的比重都不足1%,和美国的金融地位完全不具有可比性。

在2017年至今的大国竞争阶段I,中国人民币在全球交易 和储备中的占比快速上升,到2020年前后占到了全球约2%的位置,2022年更是提升到了3.5%;而同期美国则保持稳定 。2022年中国的GDP在全球的占比为17.86%,但人民币在全球交易中的份额仅为3.5%; 2022年美国的GDP在全球中的占比为25.32%,但美元 在全球交易中的份额为44.2%。从绝对体量来看,人民币的在交易中以及作为储备货币的国际地位仍然远逊于美国,与中国自⾝的经济、贸易地位严重不相符,且未来追赶难度巨大。可以说,在金融领域中国仍较美国是小国。

(5)军事

图:中美两国的军费⽀出及中国占美国的比重

数据来自:斯德哥尔摩国际和平研究所数据库;

单位: 左侧坐标轴为⼗亿美元2021不变价,右侧为%

表:中美分领域作战优劣势对比

数据来源:根据兰德公司报告整理计算。

注:-2,-1,0,1,2分别代表解放军较美军处于巨大劣 势、处于相对劣势、势均力敌、优势和巨大优势。

在衡量两国军事实力方面,本文选择了军费⽀出作为衡 量两国军事组织规模的指标,使用分领域作战打分衡量 两国各领域战争的相对优劣势。

在1949-1978年之间的对抗阶段,中国在各方面的军事能力均弱于美国。

在1979-2016年间的小国-大国阶段,中国在钢铁产量、 全面战争潜力方面快速增长,但在军费⽀出方面仍不足 美国的20%,在台海冲突、南海冲突中各领域仍然清晰 可见地处于美国下风,核威胁的可置信度也较低,整体 来说军事方面仍然相比美国较弱。

在2017年至今的大国竞争阶段I,中国的全面战争潜力已 经不逊⾊于美国,在台海冲突中已经基本能够获得与美 国相匹敌的能力,二次核打击可信度实现提升,基本能 够实现自⾝的防御目标。但另⼀方面,中国在南海冲突 上仍处于被美国压制的水平,同时中国军费开⽀也仅约 为美国1/3,这说明中国在全球军事投射能力和综合军事 实力上仍大幅弱于美国。

(6)全球治理

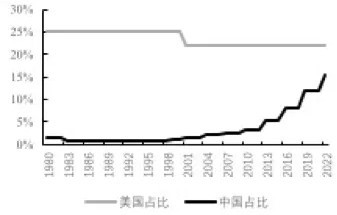

图:中美两国在联合国应交纳会费占比

数据来自:联合国CSB数据库;单位:%

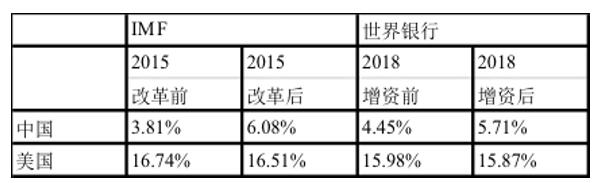

表:中美在IMF和世界银行投票权对比

数据来自:IMF,World Bank

全球治理领域中,我们主要考量了中美两国在联合国应 交纳的会费占比,及在代表性国际组织即世界银行和国 际国币基金组织(IMF)中的投票权比例。联合国制订 会费分摊比额的基本原则是“支付能力”原则,即按会员国的各自经济实力分摊联合国的会费。联合国会费缴纳 的多寡在⼀定程度上体现了⼀国向全球治理做出的经济层面的贡献。

在进入大国竞争阶段I前,中国在全球治理中的影响力基本无法与美国相比。

在进入大国竞争阶段I后,中国的全球治理体系中的影响力有所提升,中国积极参与了G20、上合组织、亚投行等新的国际治理机制的建设,在联合国、IMF和世界银行等传统国际组织中的话语权有所增长。例如联合国的 分摊会费比例已经基本与中美之间的GDP比例相近;而在IMF和世界银行的投票权也有所提升。

不过,在IMF和世界银行两大国际组织中,因为⼀些重大核心事项的通过需要85%的表决权统⼀,美国仍拥有 ⼀票否决权,其在两大组织中的国际影响力仍然远胜于中国。从长期来看,中国在全球治理中的地位要追赶美国仍任重道远。

从中美六个领域的结构性比较来看,在中国制造业对美 国实现追赶、经济总量达到美国⼀半之后,两国已经正 式进入了大国竞争阶段。从经济总量和全球治理两项内外环境来看,中国仍与美国存在⼀定差距。从制造业、 科技、军事、金融这四个核心竞争领域来看,中国在制 造业领域略占上风;科技和军事方面存在较大差距,追 赶的速度可能慢于经济总量赶超美国的速度,但追赶趋 势仍然相对良好;而金融方面中国与美国之间差距极 大,短期内难以看到追赶的可能性。总体来看,中国与 美国之间的大国竞争仍将是长期、持续的过程。

2. 当前至2030:大国竞争阶段I的后半部分

接下来我们将对大国竞争阶段I的后半部分中国在各领域 追赶美国的情况进行分析。

经济总量方面,中国的GDP何时达到与美国相等的水平是判别何时进入大国竞争阶段II的标志时间点。2017- 2021年中美两国GDP平均增速差为3.89%,2022年中国 GDP总量为17.96万亿美元,美国GDP总量为25.46万亿 美元。则按照线性外推的算法,即未来几年中美仍保持 3.89%的增速差,那么中国将在2032年经济总量赶超美 国。

新冠疫情前,较多预测认为中国的经济总量可能将在 2030年前后超越美国,而疫情之后的许多预测将这⼀时间修改到了2035年。2022年中国的GDP总量是美国的约70%,如果中国经济总量2030年赶超美国,则需要中国 接下来8年每年平均比美国经济增速快4.55%;如果中国 经济总量2035年赶超美国,则需要中国接下来13年每年 平均比美国经济增速快2.78%。

制造业⽣产总值方面,中国已经大幅超过美国,2030年 制造业产值总额预计将为美国的2.88倍。中国制造业强 国的地位可能将继续得到巩固。

科技方面,中国当前与美国在各领域的差距存在差异。 但中国的R&D⽀出、三方同族专利数等在2026年前后就将超越美国。但需要注意的是,中国在不同领域的追赶 情况有所差异。在基础研究方面,中国可能离美国差距较远,例如衡量存量先进科技水平的知识产权费用收取等指标差距较大,而知识密集型服务业这类领域也未见明显收敛趋势。

军事方面,中国在周边作战中基本可以实现自⾝的战略防御目标。中国与美国军事方面的差距在很大程度上受到两国军费开支多寡的影响。美国不仅军费支出规模 大,其占GDP、政府⽀出的比重也高于中国;与之相比,中国的军费开支占GDP的比重在联合国安理会常任 理事国中仅仅略高于英国。预计到2030年,中国的军费 总额也仅仅为美国的46%,这将导致在现行发展路径 下,中国的全球军事投射能力仍然与美国存在较大差距。

金融与全球治理方面,中国与美国差距巨大,短期无明 显可赶超的迹象。不过需要注意的是,金融和全球治理领域的追赶往往不会遵循线性的发展路径,而较大可能是在经济等外部因素的孵化孕育下,现有体系在某⼀时点产生突变,转化为新的体系。因此这两大领域的准确 赶超时间难以预计。例如金融方面,2019年欧元区的全 球GDP占比约为15.22%,基本与欧元占储备货币约 20%和交易货币约16%的占比相匹配;而人民币也有可能在某⼀时点取代美元的部分储备货币与交易货币作用,使得其占比与中国的经济总量占比相匹配。而在这样的情况下,全球的金融体系也将不再是以美元为中心,而是将呈现出美元、欧元、人民币三足鼎立的态势。

总体来看,在2030年前后,在两大内外环境方面,经济总量中国将基本与美国持平,而全球治理方面中国预计将继续向美国靠近,但将面临重要瓶颈。四大核心竞争领域方面,制造业产量中国将保持相对于美国的强势; 军事领域中国的军费⽀出相对于GDP的规模预计将进⼀ 步接近其他联合国安理会常任理事国的平均水平,在中国周边中国基本可以实现与美国相平齐的军事实力;科技方面,中国的产业化能力将进⼀步增强,但在科研方面预计仍将与美国存在较大差距,且在部分产业的差距短时间可能也难以抹平,容易面临卡脖子的局面;金融方面,人民币将逐步成为更加重要的国际货币,但距离超越美国仍然遥遥无期。总体来看,科研和金融仍将是中国进入与美国下⼀阶段的大国竞争时的短板。